Sommige aankopen zijn bijna niet zelf te financieren. Veel mensen hebben niet meteen budget om 25.000 euro uit te kunnen geven. Zo’n budget is nodig voor bijvoorbeeld de aanschaf van een nieuwe auto. Niet iedereen heeft voldoende financiële buffers om zo’n auto zelf te kunnen betalen.

Daarom is het mogelijk om aan te kloppen bij een kredietverstrekker. Een kredietgever zal meestal zonder al te veel moeite 25.000 euro uitlenen aan de aanvrager. De makkelijkste lening om te krijgen is de persoonlijke lening. Toch kent deze een behoorlijk prijskaartje. Daarom is het meestal handiger om een lening te kiezen die bij het leendoel past.

Waarvoor kun je 25.000 euro lenen en wat zijn de kosten?

Er bestaan héél wat soorten leningen. Laten we even dieper ingaan op elk van deze.

Persoonlijke lening

Een persoonlijke lening brengt altijd de meeste kosten met zich mee. Dat komt doordat dit een lening zonder voorwerp is. Men hoeft dus niet bij de kredietgever te bewijzen waar hij het geld aan uit gaat geven. Om die reden zit er een behoorlijk jaarlijks kostenpercentage (JKP) op. Het JKP is het prijskaartje van de lening. Dit is doorgaans gelijk aan de rente van de lening. De enige lening waarbij het JKP niet gelijk in aan de rente, is de hypothecaire lening.

Hypothecaire lening

Bij vrijwel alle leningen behalve de hypothecaire lening is de rente altijd vast. Dat betekent dat de rente gedurende de looptijd niet zal veranderen. Men weet dus precies wat hij gedurende de looptijd aan rente zal betalen. Een variabele rente is namelijk bij een lening van 25.000 euro niet mogelijk.

De kosten van 25.000 euro lenen zijn daardoor vrij helder. De totale kosten van de lening zijn afhankelijk van een aantal factoren. Ten eerste wordt er gekeken naar waarvoor men het geld wil lenen. Bij veel leningen is het noodzakelijk om een bewijs te overleggen waar het geld aan wordt uitgegeven. De kredietverstrekker zal op basis van die informatie een rente vaststellen.

Groene lening of renovatielening

Bij een groene lening kan men ervan uitgaan dat de rente lager ligt dan wanneer men een persoonlijke lening af wil sluiten. Wie zijn huis wil renoveren met een renovatielening, moet bijvoorbeeld een offerte kunnen tonen. Bij een persoonlijke lening hoeft dat niet.

In veel gevallen is het dus raadzaam om van tevoren het leendoel te bepalen en daarbij te bepalen welke lening daarvoor het best in aanmerking komt. Dit kan behoorlijk schelen op de rente. Dat maakt toch een verschil bij het maandelijkse aflossingsbedrag.

Autolening

En natuurlijk kun je ook lenen voor je auto. Belangrijk om te weten is dat sommige banken een onderscheid maken tussen nieuwe wagens (nieuw of jonger dan 3 jaar) en tweedehandswagens (ouder dan drie jaar). Ook wordt er een verschil gemaakt tussen wat men noemt ‘groene wagens’ en gewone auto’s. Met groene wagens doelt men op elektrische auto’s. Bij sommige kredietverstrekkers valt ook een hybride wagen onder een ‘groene wagen’.

Indien de bank een onderscheid maakt, dan zie je meestal dit scenario: Voor elektrische wagens ligt de rentevoet meestal het laagst. Voor tweedehands voertuigen ligt de rente meestal het hoogst.

Een voorbeeld van KBC:

- Autolening – elektrisch: 3,35%

- Autolening – nieuwe auto, niet-elektrisch: 3,59%

- Autolening – tweedehands (≥3 jaar): 4,65%

Dit zijn cijfers van september 2025. Uiteraard zullen de rentevoeten inmiddels anders zijn. Raadpleeg voor correcte cijfers steeds de informatie van de bank zelf.

Wat is de looptijd als je 25.000 euro wil lenen?

Hoe hoog het maandelijkse aflossingsbedrag wordt, is afhankelijk van de aangeboden rente en de maximale looptijd. Veel kredietgevers kijken naar het te lenen bedrag. Als de lening hoger wordt, is de kans ook groot dat de aanbieder een hogere rente zal vragen. Het JKP stijgt dan. Ook de looptijd van de lening is van invloed op het bedrag dat moet worden terugbetaald. Als de looptijd langer is, zal de aanbieder waarschijnlijk een hoger rentetarief berekenen.

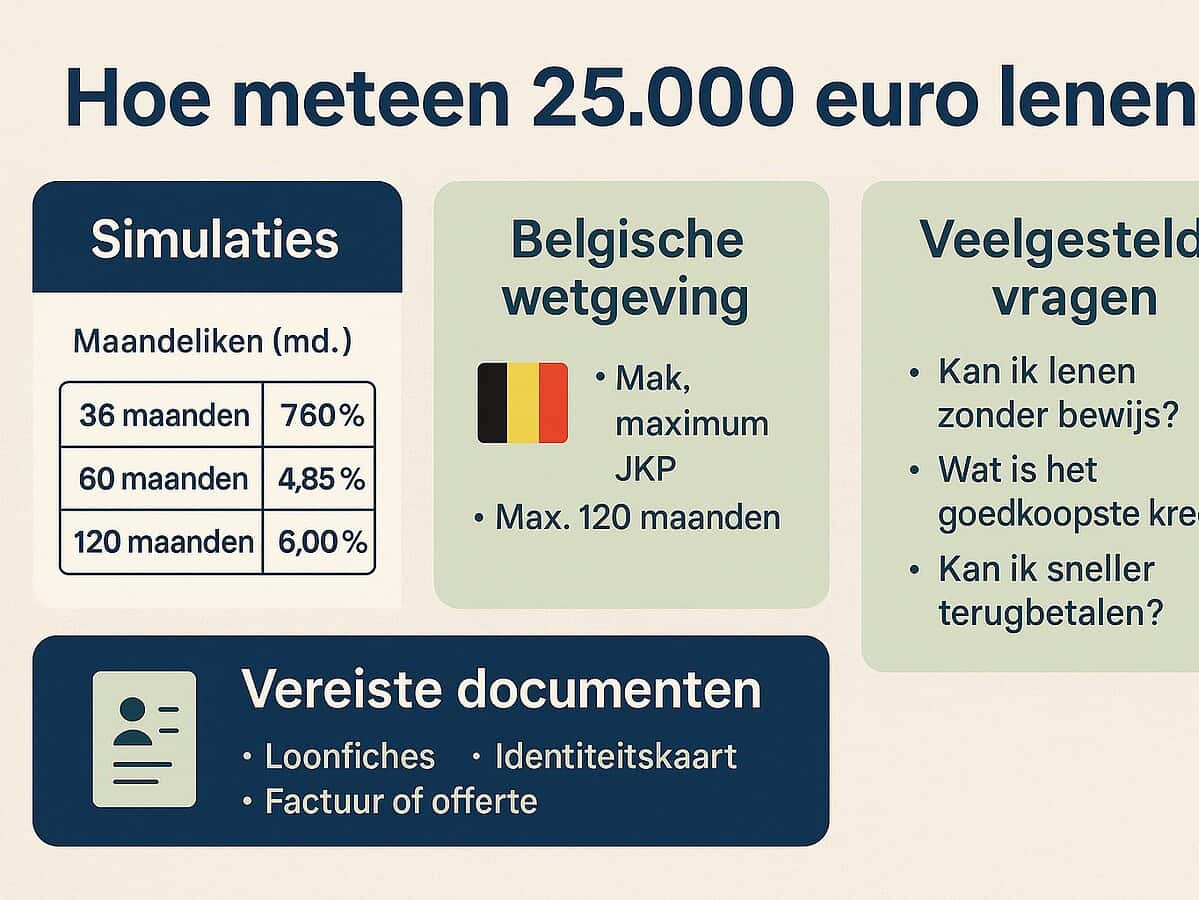

Het is niet mogelijk om voor een onbeperkte tijd 25.000 euro te lenen. Wettelijk is in België vastgelegd dat de looptijd nooit langer dan 120 maanden mag zijn. Wie 25.000 euro lenen wil, kan eventueel kiezen voor een langere termijn. De maandaflossingen zijn dan lager. Wel kan het zijn dat de lening daardoor duurder wordt op gebied van rente. Daarom raden we aan eerst een online simulatie te doen. Op die manier kan men testen welke looptijd en soort lening het beste uitpakt voor het maandelijkse afbetalingsbedrag. Deze mag immers niet te zwaar drukken op het maandelijkse budget.

Voorbeeld van kosten bij 25.000 euro lenen

Om een duidelijk beeld te krijgen van de maandelijkse lasten is het handig om simulaties te bekijken. Hieronder een voorbeeld met een gemiddeld jaarlijks kostenpercentage (JKP) van 6%.

| Looptijd | Maandelijkse aflossing | Totale terugbetaling |

|---|---|---|

| 36 maanden (3 jaar) | ca. €760 | ca. €27.360 |

| 60 maanden (5 jaar) | ca. €483 | ca. €28.980 |

| 120 maanden (10 jaar) | ca. €278 | ca. €33.360 |

Hoe langer de looptijd, hoe lager de maandelijkse aflossing, maar hoe hoger de totale kosten.

Belgische wetgeving en voorwaarden

In België geldt een wettelijk maximum voor het JKP op consumentenkrediet. Voor leningen van 25.000 euro mag de looptijd maximaal 120 maanden zijn. Kredietgevers zijn verplicht een Centrale voor Kredieten aan Particulieren (CKP) check uit te voeren om te zien of je al andere openstaande leningen hebt. Dit bepaalt of je de lening effectief kan krijgen.

Vereiste documenten bij aanvraag

Bij een lening van 25.000 euro vragen kredietgevers meestal de volgende documenten:

- Recente loonfiches of inkomensbewijzen

- Identiteitskaart

- Soms een bewijs van aankoop (bv. offerte voor een auto of renovatie)

Zonder deze documenten wordt een lening vaak niet goedgekeurd.

Hoe snel staat 25.000 euro op je rekening?

De doorlooptijd verschilt per bank. Vaak duurt het 48 uur tot een week nadat je aanvraag en documenten volledig zijn ingediend en goedgekeurd. Bij sommige banken gaat dit sneller als je klant bent en digitaal aanvraagt.

Vervroegd terugbetalen

Het is meestal mogelijk om je lening sneller af te lossen. Banken mogen hiervoor wel een beperkte wederbeleggingsvergoeding vragen, vaak 1% van het vervroegde terugbetaalde bedrag.

Veelgestelde vragen

Ja, met een persoonlijke lening kan dit. Je betaalt dan doorgaans een hogere rente dan bij een lening op maat zoals een autolening of renovatielening.

Dat hangt af van het doel van je lening. Meestal een groene lening of renovatielening, omdat de rente lager ligt dan bij een persoonlijke lening.

Dat hangt af van je schuldratio. Banken bekijken of je maandelijkse lasten niet te zwaar wegen op je inkomen. Een stabiel inkomen is sowieso cruciaal.

Lening 25.000 euro vergelijken

Daarmee wordt al duidelijk dat het lenen van geld nooit gratis is. Men moet het volledige bedrag plus rente binnen de looptijd weer terugbetaald hebben. Des te meer loont het om de beste aanbieder voor een lening van 25.000 euro te vinden. Dit is mogelijk door alle leningen en aanbieders met elkaar te vergelijken in de online simulatie. Op die manier vindt men de aanbieders met de laagste rentes en beste voorwaarden. Voor allerlei soorten leningen zijn er offertes verkrijgbaar. Zo wordt meteen duidelijk welke kredietgever de beste voorwaarden en goedkoopste leningen heeft.

Geld lenen kost geld. Daarom moet men rekening houden met de looptijd en rente. Een groene lening is vaak veel goedkoper dan een persoonlijke lening. Zorg er daarom zeker voor dat de juiste lening kiest.

Beobank verhoogt rente op lange termijnrekeningen tot 3%

Beobank verhoogt rente op lange termijnrekeningen tot 3%