Het opstellen van een budget is een cruciale stap naar financiële stabiliteit en het bereiken van je doelen. De 50/30/20-budgetmethode is een populaire aanpak die je maandelijks inkomen verdeelt over drie hoofdcategorieën: behoeften, wensen en spaargeld/schuldaflossing. Laten we dieper ingaan op deze budgetteringsstrategie en hoe je deze effectief kunt gebruiken om je financiën te beheren.

Bereken je 50/30/20 budget

Bereken hoe je jouw inkomen het meest effectief kunt verdelen.

Wat is je netto-inkomen?

Geef je maandelijks of jaarlijks netto-inkomen in:

Heb je nog andere inkomsten?

Geef, indien van toepassing, je andere inkomsten in (bvb. huurinkomsten, kinderbijslag, …):

Op basis van je opgegeven inkomsten, verdeel je deze het beste als volgt:

Tip: Heb je een fluctuerend inkomen omdat je zelfstandige bent, freelancer of om een andere reden? Bereken dan je gemiddelde inkomen over een jaar of over een periode van 6 maanden.

Feedback? We hebben deze tool nog maar net gelanceerd. Kunnen we iets verbeteren? Stuur ons zeker je suggestie.

Waarom is de 50/30/20 budgetregel zo belangrijk?

De 50/30/20-regel is belangrijk omdat het een eenvoudig en effectief hulpmiddel is om je financiën te beheren. Het helpt je om je inkomen op een evenwichtige manier te verdelen over essentiële behoeften, persoonlijke wensen en spaargeld/schuldaflossing, waardoor je financiële stabiliteit en welzijn onder controle houdt en bevordert.

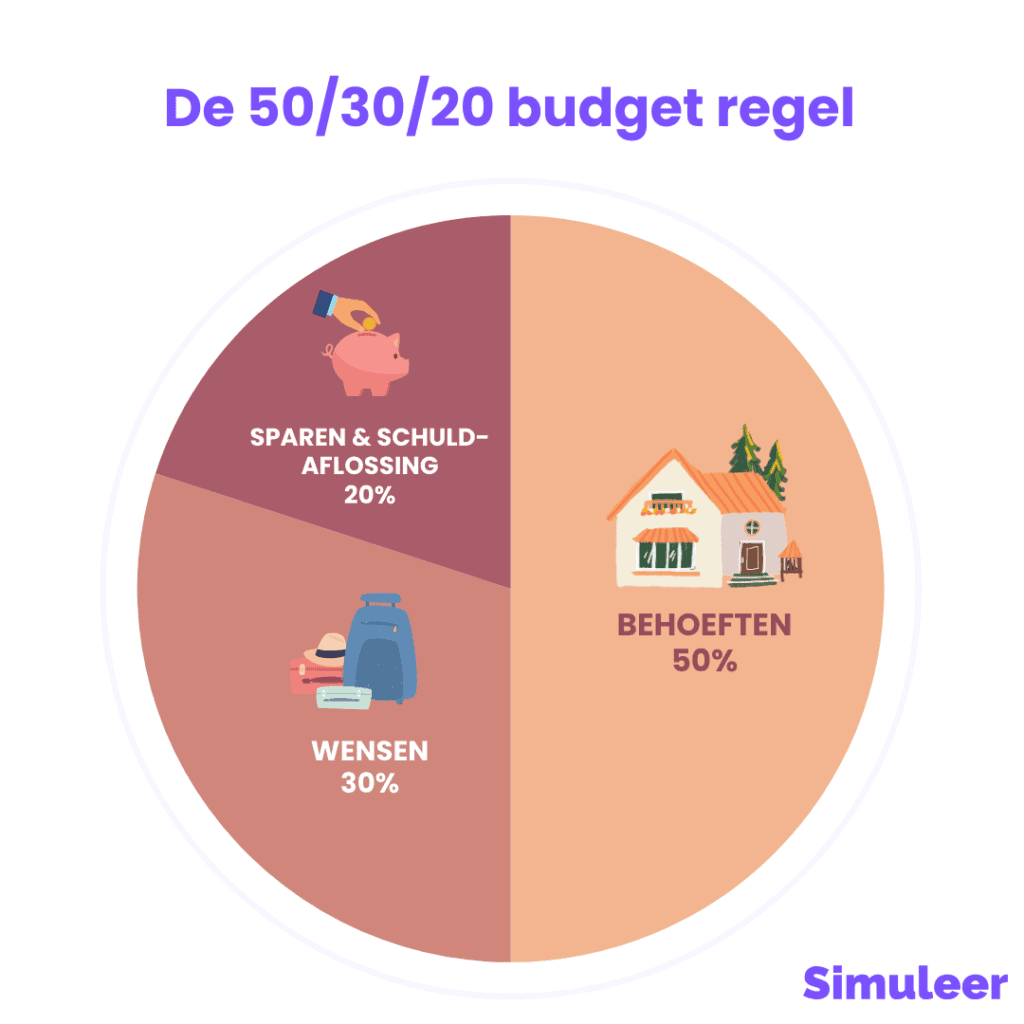

Wat is de 50/30/20 regel?

De 50/30/20 regel verdeelt 50% van je na-belastinginkomen over behoeften, 30% over wensen en 20% over spaargeld/schuldaflossing.1

Deze percentages staan echter niet vast en kunnen worden aangepast aan je individuele omstandigheden.

“De 50/30/20-regel is als een kompas voor financiële stabiliteit: eenvoudig te begrijpen, maar krachtig in zijn impact.”

Olivier Dierickx, Hoofdredacteur Simuleer.be

Je budget verdeel je in drie ongelijke delen

- Behoeften (50% van Inkomen):

Behoeften omvatten essentiële uitgaven die onvermijdelijk zijn, zoals huisvesting (je hypothecaire lening of huur), voedsel, transport, nutsvoorzieningen (energie, water, gas, …), verzekeringen (zoals je brandverzekering of autoverzekering) en minimale leningsbetalingen. Dit deel van je budget zorgt ervoor dat je alle vitale kosten dekt die nodig zijn voor het dagelijks leven. - Wensen (30% van Inkomen):

Wensen bestaan uit discretionaire uitgaven die je kwaliteit van leven verbeteren maar niet essentieel zijn voor overleving. Dit kunnen recreatieve activiteiten, entertainment, uit eten gaan, reizen en niet-essentiële aankopen zijn. Hoewel wensen van persoon tot persoon kunnen verschillen, dragen ze bij aan je algehele geluk en welzijn. - Sparen en Schuldaflossing (20% van Inkomen):

Deze categorie richt zich op het veiligstellen van je financiële toekomst door middelen toe te wijzen aan spaargeld en het verminderen van schulden. Het omvat het opbouwen van een noodfonds, beleggen, sparen voor pensioen en het afbetalen van schulden met een hoog rentepercentage (denk aan een autolening, persoonlijke lening of renovatielening).

Optimaliseer je budget naargelang jouw behoeften

Hoewel de 50/30/20 regel een algemene richtlijn biedt, is het essentieel om je budget aan te passen aan je specifieke financiële doelen en levensstijl. Flexibiliteit is belangrijk, zodat je je uitgaven kunt aanpassen aan veranderende omstandigheden.

Afwijken kan dus gerust, hou gewoon dit principe altijd in je achterhoofd.

Hoe kun je nu je financiële potentieel maximaliseren?

Het effectief beheren van je financiën vereist zorgvuldige planning en discipline.

Door de principes van de 50/30/20-budgetmethode te volgen en regelmatig je budget te herzien, kun je een grotere financiële stabiliteit bereiken en werken aan langetermijnwelvaart.

Het geld dat je nodig hebt voor je 50% behoeften en 30% wensen kun je natuurlijk niet inzetten. Maar het geld dat je overhoudt aan de de 20% sparen & schuldaflossing kun je slim inzetten.

Denk bijvoorbeeld aan beleggen. Met de samengestelde rente methode kun je op lange termijn best een mooie som bijéén sparen.

Rekenvoorbeeld van de 50/30/20-regel

Voor een netto-inkomen van € 2.500 per maand zou je de 50/30/20-regel als volgt toepassen:

- Behoeften: € 1.250 (50% van € 2.500)

- Wensen: € 750 (30% van € 2.500)

- Sparen en schuldenaflossing: € 500 (20% van € 2.500)

Maak het jezelf nog gemakkelijker door gebruik te maken van onze 50/30/20 budget rekentool bovenaan deze pagina. Zo krijg je in een oogwenk inzicht in jouw persoonlijke budgetverdeling.

Hoe onze 50/30/20 Budgetcalculator gebruiken?

Onze gratis budgetcalculator helpt je om te visualiseren hoe je je inkomen over deze categorieën kunt verdelen, en biedt een duidelijk overzicht van je financiële prioriteiten.

Door je maandelijkse na-belastinginkomen in te voeren, kun je bepalen hoeveel je moet toewijzen aan behoeften, wensen en spaargeld/schuldaflossing.

Wat als je dit geld belegt? Of spaar je toch maar beter?

Stel je voor dat je van de € 500 die je hebt voor sparen en schuldaflossing, elke maand zo’n € 200 opzij kunt zetten om te beleggen. Dan ben je goed op weg om in de toekomst een aanzienlijke som geld bij elkaar te sparen.

Sparen op een goed renderende spaarrekening is ook een optie, maar daar ligt het rendement vaak een pak lager dan bij een belegging. Wel raden we je aan sowieso enkele maanden loon (3 à 6 maandlonen) opzij te zetten voor onverwachte kosten (Je auto die stuk is, vaatwasmachine die hersteld moet worden, een waterlek, …). Dit doe je dus wel best op een spaarrekening.

Sparen én beleggen2 is naar mijn mening dus de ideale keuze!

Conclusie

De 50/30/20-budgetmethode biedt een gestructureerde aanpak voor het beheren van je financiën, waardoor je je inkomen verstandig kunt toewijzen aan essentiële uitgaven, discretionaire uitgaven en spaargeld/schuldaflossing. Door deze budgetteringsstrategie te omarmen en weloverwogen financiële beslissingen te nemen, kun je de controle over je financiële toekomst nemen en met vertrouwen je doelen nastreven.

Bronnen

- 50/30/20 Budget calculator – Nerdwallet.com ↩︎

- Sparen of beleggen? – KBC.be ↩︎

Disclaimer: Hoewel we alles in het werk hebben gesteld om onze rekentools zo goed als mogelijk bij de realiteit te laten aansluiten, kunnen we niet aansprakelijk worden gesteld voor schade of geldelijk verlies als gevolg van of in verband met het gebruik ervan. Alle informatie vind je in onze volledige disclaimer.