Lenen voor een thuisbatterij? Het kan dankzij de groene lening, ook wel energielening genoemd. Sins het afschaffen van de terugdraaiende teller wordt er massaal geïnvesteerd in een thuisbatterij. Maar die is kostelijk, en daarom kiezen veel mensen voor een lening.

Waarom lenen voor een thuisbatterij?

Omdat het eerst en vooral een grote hap uit je budget is en omdat je door het plaatsen van een thuisbatterij veel geld kunt uitsparen.

Omdat je je energie voortaan opslaat bespaar je veel geld! Het is elektriciteit die je anders kwijt bent. Door deze op te slaan kun je deze elektriciteit gebruiken wanneer je wenst.

Het geld dat je uitspaart door je elektriciteit op te slaan om later te gebruiken kun je gebruiken voor de maandelijkse aflossing van je lening voor een thuisbatterij.

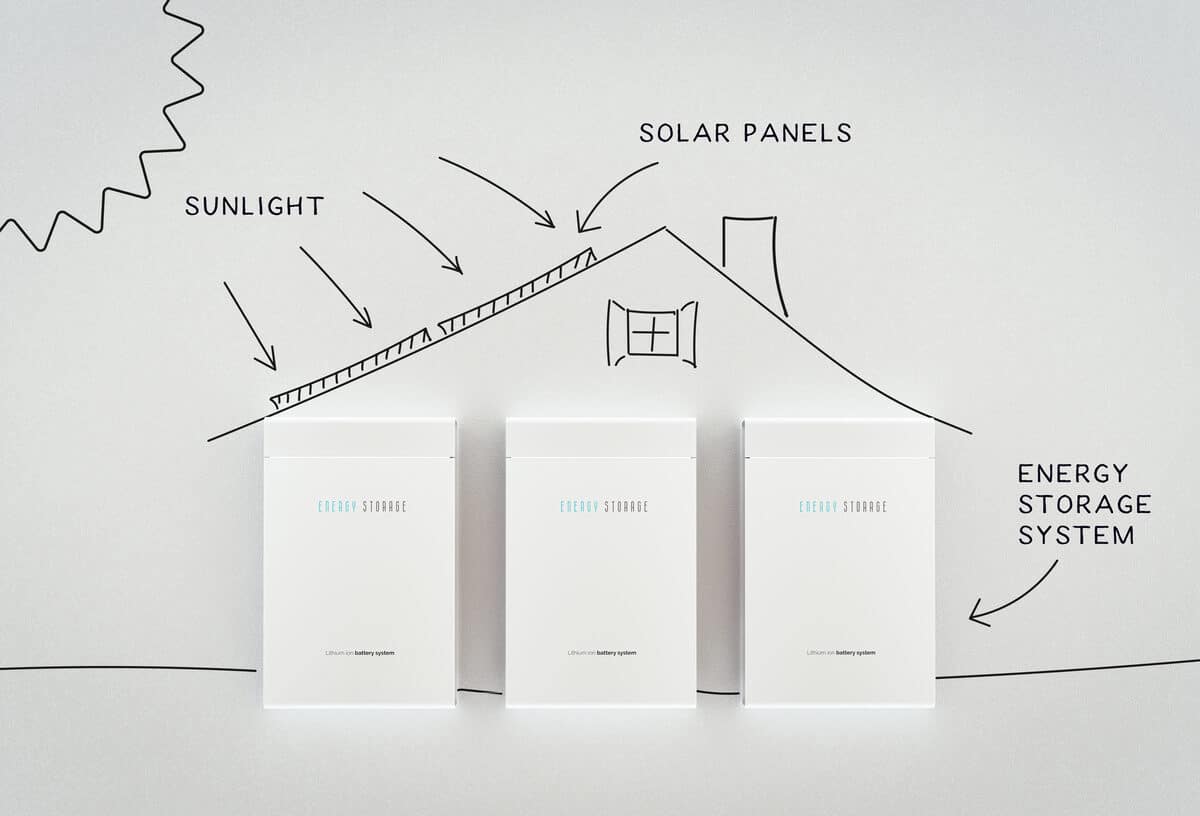

Hoeveel kost zo’n thuisbatterij?

Je hebt vele soorten thuisbatterijen. De prijs situeert zich tussen de € 4.000 en € 10.000. Daar moet je nog 6% of 21% (nieuwbouw) bovenop tellen.

Waarom NU lenen voor een thuisbatterij?

Omdat Vlaanderen tot eind dit jaar een subsidie toekent, waardoor je een deel van je investering al snel terugverdient.

Hoeveel bedraagt de premie voor een thuisbatterij?

De premie voor een thuisbatterij bedraagt 250€ per kW. Met een maximumbedrag van 3200€ per aansluitingspunt.

Concreet voorbeeld: Met een thuisbatterij met een opslagcapaciteit van 8 kWh heb je recht op een premie van 2000€. Dat is zo’n 20-25% van de investeringskost.

Is een thuisbatterij wel rendabel?

Ja, want zo kun je je zelfverbruik verhogen tot 80%. Zonder een thuisbatterij zal je zelfverbruik van zonnepanelen eerder rond de 30% liggen.

Hoeveel kan ik dan besparen?

Wie 4.000 kWh verbruikt en voor een thuisbatterij kiest van 5,8 kWh kan al met een zelfverbruik van slechts 60% héél wat besparen. De batterij zal je na aftrek van de premie en inclusief de hybride omvormer zo’n € 2.500 kosten.

Zonder batterij zal je jaarlijks zo’n € 450 besparen, met een batterij zal dat oplopen tot € 750. Je bespaart dus € 300 per jaar. Hetgeen betekent dat je na zo’n 8 jaar (€ 2.500 / € 300 = 8,33…) de thuisbatterij terugverdient hebt.

Je woning is meer waard!

Wens je je woning of appartement te verkopen of te verhuren, dan zal je er voortaan een pak meer geld voor krijgen!

Waar kan ik terecht voor een groene lening?

Door een groene lening voor een thuisbatterij te nemen spreid je de grote kost van de thuisbatterij over meerdere jaren. Zo zul je amper iets merken van deze investering in je maandelijkse uitgaves. Want de elektriciteit die je uitspaart kun je voortaan gebruiken voor het betalen van je lening.

Voor een groene lening kun je terecht bij héél wat kredietverstrekkers, waaronder meestal ook je eigen bank. Maar vergelijk zeker verschillende banken om zo te kijken waar je op maandbasis het minst moet betalen. Door te vergelijken kun je opnieuw snel een groot bedrag uitsparen en zo je lening een pak sneller terugverdienen.

Geld lenen voor tweede verblijf

Geld lenen voor tweede verblijf